社労士は「人」の専門家、税理士は「お金」の専門家として、どちらも企業経営に欠かせない存在です。

しかし、その仕事内容や働き方、試験の難易度などには大きな違いがあります。

この記事では、社労士と税理士の仕事内容や難易度の違いを徹底比較します。

社労士と税理士の違いは?仕事内容や年収を比較

一言でいえば、社労士は「人の専門家」です。従業員の労働条件や社会保険の管理など、企業の人事労務管理を行います。

一方、税理士は「税金の専門家」です。納税方法のアドバイスや申告書の作成などを行うのが仕事です。

社労士と税理士の具体的な違いを以下の表にまとめました。

| 比較項目 | 社労士 | 税理士 |

|---|---|---|

| 仕事内容 | 労働社会保険の手続き労務管理の相談指導年金に関する相談紛争解決手続きの代理(※特定社労士のみ)補佐人の業務 | 税務業務会計業務その他の業務 |

| 独占業務 | 企業や個人事業における人事労務管理業務 | 税務業務 |

| 働き方 | 社労士事務所や一般企業に雇用されて働く開業して自分で事務所を構えて働く | 税理士事務所や一般企業に雇用されて働く開業して自分で事務所を構えて働く |

| 年収 | 500~700万円 | 700~900万円 |

それぞれの項目を詳しく紹介していきます。

仕事内容

社労士の仕事内容

社労士の主な仕事内容には、以下の5つがあります。企業の人事労務管理をサポートする業務が中心です。

| 仕事内容 | 例 |

|---|---|

| 労働社会保険の手続き | 法改正に対応する手続き、各種助成金の申請など |

| 労務管理の相談指導 | 雇用管理、人材育成、人事、賃金、労働時間など |

| 年金に関する相談 | 加入期間や受給資格の確認など |

| 紛争解決手続きの代理(※特定社労士のみ) | 裁判によらない解決 |

| 補佐人の業務 | 弁護士とともに裁判に出頭して意見陳述 |

社労士の資格とは?仕事内容・なるには・難易度・受験資格・活か…

「社労士の資格を取りたいけれど難易度はどれくらい?」「社労士の資格はどうやって就職に活かせるの?」このような悩みや疑問をお持ちの方はいらっしゃるのではないで…

「社労士の資格を取りたいけれど難易度はどれくらい?」「社労士…

税理士の仕事内容

一方、税理士の仕事内容は以下の3つがあげられます。企業の税金に関する業務が税理士の主な仕事内容です。

| 仕事内容 | 例 |

|---|---|

| 税務業務(独占業務) | 税務書類作成、税務代理、税務相談 |

| 会計業務(税務業務に付随して依頼されることが多い) | 会計帳簿への記帳や財務諸表(決算書)の作成 |

| その他の業務(能力や経験次第でできるようになる) | 経営コンサルティング(経営計画・財務戦略)、相続・事業承継、IPO、M&A、国際税務など |

独占業務

「独占業務」とは、資格所有者のみが独占的に行える業務のこと。資格所有者以外は、業務に携わることが法律で禁止されています。

社労士の独占業務

社労士の独占業務は、企業や個人事業における人事労務管理業務であり、社会保険労務士法第2条に定められています。

たとえば、企業が従業員を採用した際の社会保険や労働保険の手続きを代行する業務があげられます。就業規則や賃金規程など、行政機関に提出する書類の作成および提出代行も社労士の独占業務です。

社会保険労務士の独占業務とは?

弁護士や司法書士、税理士などと同様、社会保険労務士にも独占業務があります。この記事では、社会保険労務士法で認められている独占業務についてご説明します。社会保…

弁護士や司法書士、税理士などと同様、社会保険労務士にも独占業…

税理士の独占業務

税理士の独占業務は、税務業務です。

確定申告書などの書類を作成する税務をはじめとした、税金に関する業務があげられます。

税務の手続きや計算などに関する相談を受け、アドバイスを行うことも税理士の独占業務です。

働き方

社労士の働き方

社労士の資格を活かした働き方としてもっとも一般的なのは、社労士事務所・社労士法人で働いたり、独立開業したりすることです。

顧問先企業の従業員の雇用や退職に伴う各種手続き、給与計算、助成金活用のサポートなどを行います。

このほか、一般企業(人事・総務などの部署)、弁護士事務所、会計事務所などで働くことも可能です。

税理士の働き方

税理士は、税理士法人・税理士事務所や会計事務所に勤務する、あるいは独立開業するのが一般的な働き方です。

顧問先企業に対し、税務代理や税務書類作成といった独占業務のほか、財務諸表や帳簿の作成、経営コンサルティングなどを行って経営のパートナーとして寄り添います。

このほか、一般企業に就職する選択肢もあり、財務・経理部門で活躍し、専門性を高めていけばCFO(最高財務責任者)も目指せます。

また、金融業界にも活躍の場があります。

年収

社労士と税理士の年収は、働き方や経験年数、地域などによって異なります。

社労士の年収

社労士の平均年収は、一般的に500~700万円程度といわれています。

社労士事務所や一般企業に雇用されて働く場合、男女で大きな差はなく、勤続年数によって年収が上がっています。

開業をした社労士の場合は、事務所の規模や顧客数によって年収に大きな差があり、数百万円から数億円まで幅広く分布しています。

社労士の年収は?男女別・年齢別データや開業して活躍する方法を…

社会保険労務士(社労士)の働き方は大きく分けて「勤務社労士」と「開業社労士」の2つがあります。令和元年の国の調査によると、勤務社労士の年収は全体の平均年収と…

社会保険労務士(社労士)の働き方は大きく分けて「勤務社労士」…

税理士の年収

税理士の平均年収は、一般的に700~900万円程度といわれています。

後述する通り、税理士取得の難易度は社労士より高く、それが収入の高さにもつながっているといえます。

日本税理士会連合会が平成26年に実施した「第6回税理士実態調査報告書」を見ると、働き方によって年収に大きな差があることがわかります。

報告書に書かれている働き方別の平均収入(※)は、以下の通りです。

| 総所得/給与収入※ | 開業税理士 | 社員税理士 | 所属税理士 |

|---|---|---|---|

| 300万円以下 | 31.4% | 9.4% | 12.0% |

| 500万円以下 | 16.7% | 12.0% | 28.1% |

| 700万円以下 | 12.0% | 14.8% | 31.7% |

| 1,000万円以下 | 13.5% | 23.4% | 18.8% |

| 1,500万円以下 | 11.0% | 20.7% | 6.0% |

| 2,000万円以下 | 5.0% | 8.9% | 0.8% |

| 3,000万円以下 | 3.4% | 5.6% | 0.6% |

| 5,000万円以下 | 1.5% | 1.9% | 0.02% |

| 5,000万円超 | 0.5% | 0.7% | 0.02% |

| 無記入 | 5.0% | 2.6% | 2.6% |

※開業税理士は総所得金額、社員税理士と所属税理士は給与収入金額

【参考】

政府統計の総合窓口(e-Stat)「賃金構造基本統計調査」

日本税理士会連合会「第6回税理士実態調査報告書」

この当時の調査では、開業税理士の所得には大きなばらつきが見られました。

具体的には、300万円以下の層が約3割いる一方で、1,000万円を超える層も合計で2割以上いました。

独立開業すれば、努力次第で高収入を得るチャンスがあります。

ただし、経営や営業のスキルも不可欠であり、収入が不安定になるリスクも考慮すべきです。

税理士の年収・給料はどれくらい?主な働き方、収入アップの方法…

税理士は税に関する専門的な知識を持ったスペシャリストです。独占業務を持ち、独立開業可能な資格として人気の国家資格です。税理士になるためには難関試験を突破する…

税理士は税に関する専門的な知識を持ったスペシャリストです。独…

無料登録で10%OFFクーポンもらえる!

スタディング 社会保険労務士講座

社労士の試験と税理士の試験はどっちが難易度が高い?

社労士試験と税理士試験は、どちらも国家資格であり、難易度が高いことで知られています。

結論からお伝えすると、一般的には、税理士試験のほうが難易度が高いとされています。

なぜ、この結果になるか、両試験の難易度を以下の5つの側面から見ていきましょう。

- 受験資格

- 試験内容

- 合格率と難易度

- 合格に必要な平均勉強時間

- 社労士試験・税理士試験の解答形式

受験資格

社労士試験と税理士試験では、受験資格が異なります。

それぞれの受験資格を表にまとめました。

社労士の受験資格

以下のいずれかを満たす必要があります。

- 学歴:大学、短期大学、高等専門学校卒業など

- 実務経験:一定期間以上の実務経験

- 厚生労働大臣が認めた国家試験合格:行政書士試験など

※税理士資格保有者は、社労士試験の受験資格を満たします。

免除:公務員特例あり(※)

公務員特例:国や地方公共団体の公務員として労働社会保険法令の施行事務に10年以上従事した経験がある場合は、社労士試験の一部科目が免除される制度

上表のように、学歴、実務経験、他の資格合格という複数の選択肢があるのが特徴です。

社労士試験の受験資格は?高卒・大卒など学歴別に解説

社会保険労務士(社労士)は、労働・社会保険のスペシャリストとして、企業の人事労務を支える国家資格です。社労士試験には誰でも申し込めるわけではなく、「受験資格…

社会保険労務士(社労士)は、労働・社会保険のスペシャリストと…

税理士の受験資格

一方、税理士試験の受験資格は、より専門分野に特化した要件が求められる傾向にあります。

主な要件は以下の3つです。

以下のいずれかを満たす必要があります。

- 学識:大学、短期大学、または高等専門学校で法律学または経済学を1科目以上履修した者など

- 資格:日商簿記検定1級合格者、全経簿記検定上級合格者など

- 職歴:法人または事業を行う個人の会計に関する事務に2年以上従事した者など

免除:国税従事者による免除、学位による免除制度あり

どちらの資格が受験しやすいかは、個人の経歴によって異なります。

しかし、税理士試験では、特定の学問分野の知識や難関資格の取得が求められる場合があります。

税理士試験の受験資格を早見表で確認!働きながら合格する方法は…

高卒者や大学生、社会人、理系学部出身者など、早見表と具体例を用いてケース別に整理します。税理士の受験資格とは税理士試験の受験資格早見表税理士の資格取得を目指…

高卒者や大学生、社会人、理系学部出身者など、早見表と具体例を…

試験内容

社労士試験と税理士試験では、試験科目、出題形式、合格基準が大きく異なります。

社労士の試験内容

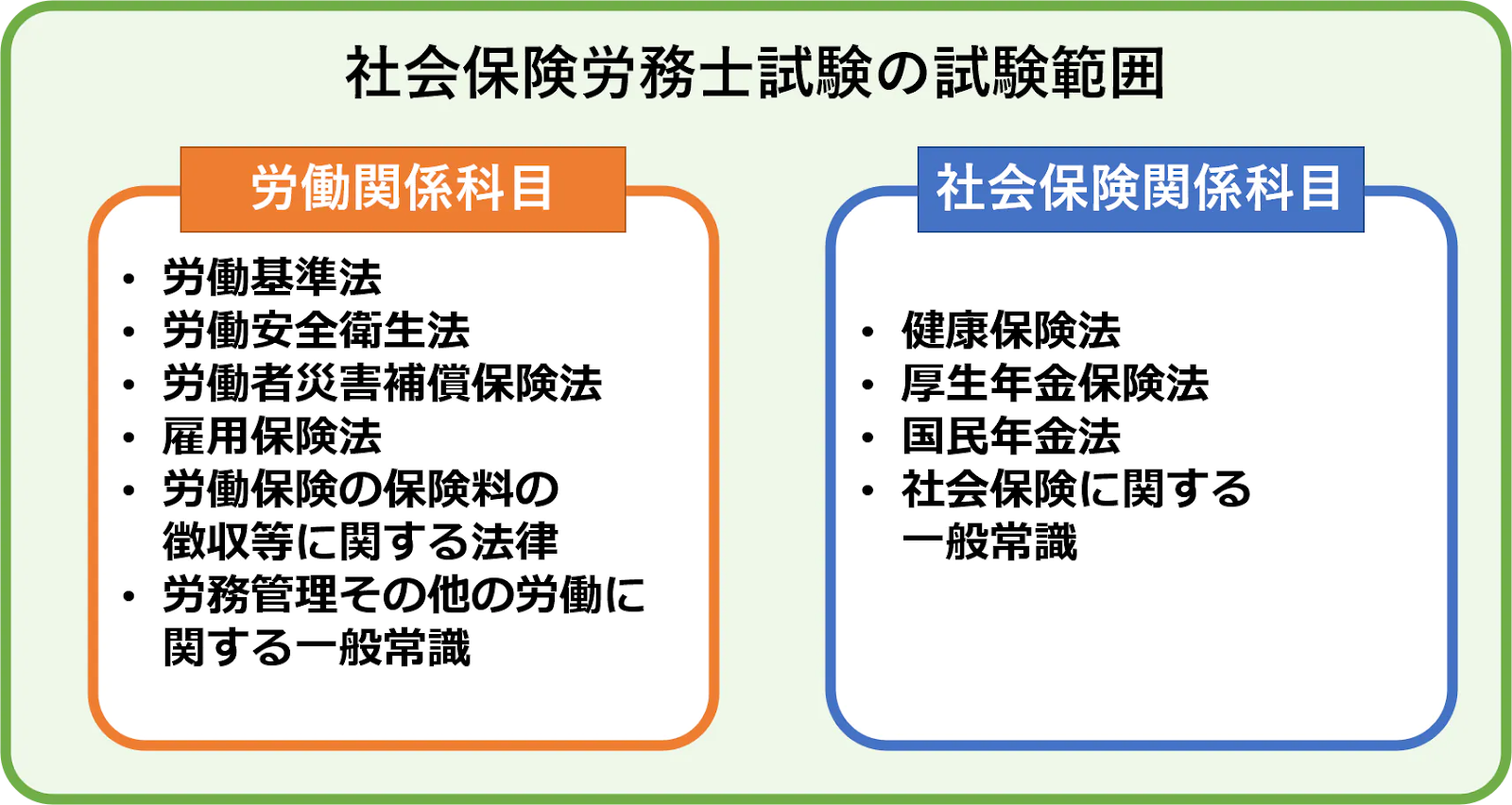

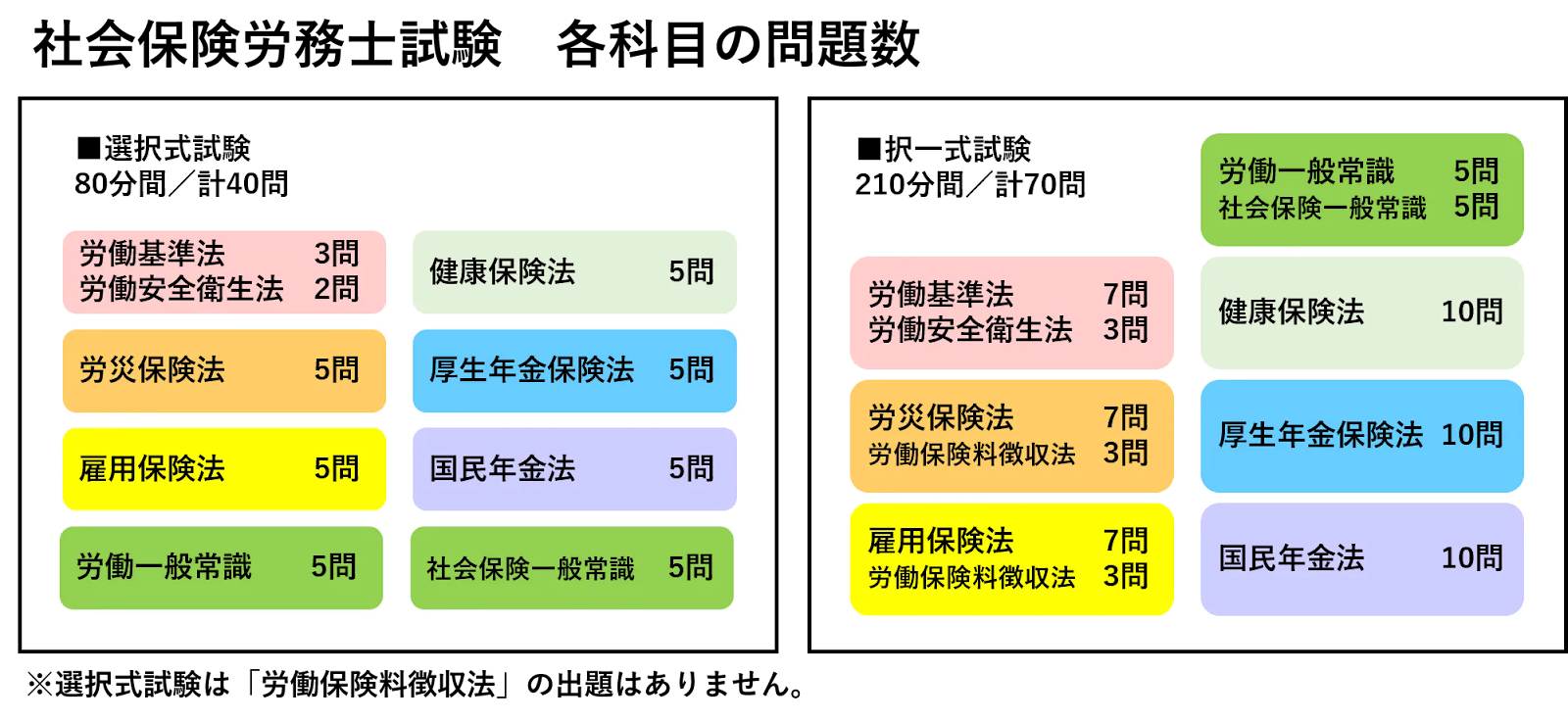

社会保険労務士の試験科目には、大きく分けて「労働関係科目」と「社会保険関係科目」の2種類があります。

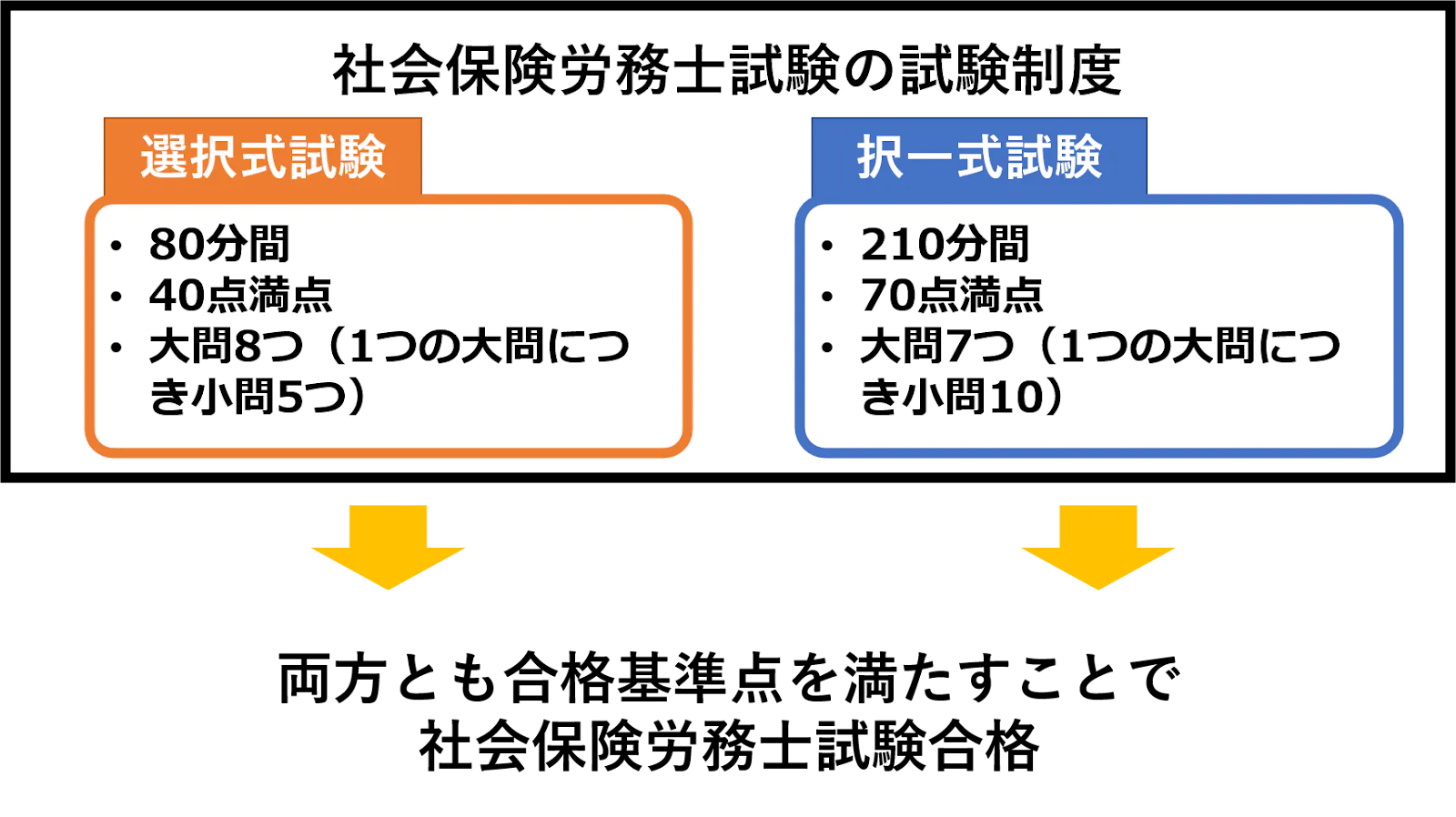

上記のような科目が、「選択式試験」と「択一式試験」の2つの試験で出題されます(労働保険料徴収法は択一式試験のみ)。

選択式試験と択一式試験は、それぞれに合格基準点が定められていて、両方とも合格基準点を満たすことで社労士試験合格となります。

どちらか片方が基準点に乗らなければ、合格にはなりません。

試験は筆記試験のみで、面接のような口述試験はありません。試験時間は選択式試験が80分、択一式試験が210分です。

各科目の問題数は、以下の画像の通りです。

社労士試験の合格基準

| 出題形式 | 満点 | 合格基準点(原則) |

|---|---|---|

| 選択式(5点×8科目) | 40点 | 合計28点以上 かつ 各科目3点以上 |

| 択一式(10点×7科目) | 70点 | 合計49点以上 かつ 各科目4点以上 |

社労士試験は、科目ごとに合格基準点が設けられており、1科目でも基準を下回ると不合格になります。

また、税理士と異なり科目合格制度がない点も、社労士試験の合格率が低い一因です。

ただし、年度ごとの試験の難易度に合わせて、特定の科目の合格基準点が引き下げられる救済措置が適用される年もあります。

スタディングの社労士講座は、短期合格者の勉強法を徹底的に研究し、難関とされる社労士試験の中でも合格につながる重要なポイントに絞った効率的な学習をサポートするカリキュラムになっています。今なら無料登録でクーポンがもらえるキャンペーン中です。

社労士試験の内容・科目一覧|合格基準・合格率と短期合格のコツ

社会保険労務士(社労士)は会社員としてのキャリアアップや就職・転職に役立つのみでなく独立開業なども可能なことから人気の資格です。一方で試験は難関とされており…

社会保険労務士(社労士)は会社員としてのキャリアアップや就職…

税理士の試験内容

税理士試験は、会計と税法に関する深い専門知識と応用力が問われる試験です。

試験科目は以下の通りで、試験時間は1科目あたり2時間です。

| 科目の種類 | 必須・選択 | 科目 |

|---|---|---|

| 会計科目 | 【必須科目:2科目】 必ず合格する必要がある | 簿記論 財務諸表論 |

| 税法科目 | 【選択必須科目:1〜2科目】 いずれか1科目は必ず合格する必要がある (2科目とも選択でもOK) | 法人税法 所得税法 |

| 〃 | 【選択科目:1〜2科目】 いずれかを選択して合格する | 相続税法 消費税法 or 酒税法 固定資産税 国税徴収法 住民税 or 事業税 |

税理士試験の大きな特徴は、記述式である点です。

計算問題では正確さと速さが、理論問題では深い理解に基づく論述力が求められます。

単なる暗記だけでは対応が難しく、高度な思考力と応用力が必要です。

また、5科目合格が必要であり、1科目あたりの出題範囲が広く学習負担も大きい傾向にあります。

問題数が多く時間との戦いになるため、解答の速度と正確性の両立、時には解くべき問題を見極める判断力も重要です。

出題形式は記述式で、学習量は多く、5科目合格が必要な点も難易度が高い理由の1つです。

学習しやすい科目や得意科目を戦略的に選択するなど、計画的な学習プランニングが求められます。

税理士試験とは?5科目の仕組み・受験資格・合格率・勉強時間を…

税理士試験は、会計2科目と税法3科目の計5科目に合格して突破を目指す国家試験です。会計科目は誰でも受験可能で、税法科目は学識・資格・職歴のいずれかの要件を満…

税理士試験は、会計2科目と税法3科目の計5科目に合格して突破…

合格率と難易度

社労士試験と税理士試験の合格率は、一概に比較できません。

社労士試験の合格率

近年の合格率は、6〜7%程度で推移しています。

合格率が低い理由は、試験範囲が広いことや、科目ごとに合格基準点があることなどが考えられます。

▼社労士試験の受験者数・合格者数・合格率

| 年度 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 平成27年度 | 40,712人 | 1,051人 | 2.6% |

| 平成28年度 | 39,972人 | 1,770人 | 4.4% |

| 平成29年度 | 38,685人 | 2,613人 | 6.8% |

| 平成30年度 | 38,427人 | 2,413人 | 6.3% |

| 令和元年度 | 38,428人 | 2,525人 | 6.6% |

| 令和2年度 | 34,845人 | 2,237人 | 6.4% |

| 令和3年度 | 37,306人 | 2,937人 | 7.9% |

| 令和4年度 | 40,633人 | 2,134人 | 5.3% |

| 令和5年度 | 42,741人 | 2,720人 | 6.4% |

| 令和6年度 | 43,174人 | 2,974人 | 6.9% |

| 令和7年度 | 43,421人 | 2,376人 | 5.5% |

社労士の合格率は5〜7%。低い理由は出題範囲の広さと合格基準…

社会保険労務士(社労士)は企業の労務管理を担う専門家であり、需要も人気も高い資格です。しかし合格率は10%以下となっており、難関資格として知られています。こ…

社会保険労務士(社労士)は企業の労務管理を担う専門家であり、…

税理士試験の合格率

税理士試験の近年の合格率は、15%〜20%程度で推移しています。

ただし、これは科目ごとの合格率であり、5科目すべて一度に合格する人は少ないです。

税理士試験は科目合格制であり、5科目に合格しなければなりません。

科目ごとの合格率は、以下表のように科目によって異なります。例年10%台の科目が多く、中には20%を超える科目もあります。

| 科目区分 | 科目名 | 令和6年度 | 令和5年度 | 令和4年度 | 令和3年度 | 令和2年度 | 令和元年度 | 平成30年度 | 平成29年度 | 平成28年度 |

| 必須科目 | 簿記論 | 17.4% | 17.4% | 23.0% | 16.5% | 22.6% | 17.4% | 14.8% | 14.2% | 12.6% |

| 財務諸表論 | 8.0% | 28.1% | 14.8% | 23.9% | 19.0% | 18.9% | 13.4% | 29.6% | 15.3% | |

| 選択必修科目 | 所得税法 | 12.6% | 13.8% | 14.1% | 12.6% | 12.0% | 12.8% | 12.3% | 13.0% | 13.4% |

| 法人税法 | 16.4% | 14.0% | 12.3% | 12.8% | 16.1% | 14.7% | 11.6% | 12.1% | 11.6% | |

| 選択科目 | 相続税法 | 18.7% | 11.6% | 14.2% | 12.8% | 10.6% | 11.7% | 11.8% | 12.1% | 12.5% |

| 消費税法 | 10.3% | 11.9% | 11.4% | 11.9% | 12.5% | 11.9% | 10.6% | 13.3% | 13.0% | |

| 酒税法 | 12.1% | 12.7% | 13.2% | 12.6% | 13.9% | 12.4% | 12.8% | 12.2% | 12.6% | |

| 国税徴収法 | 13.0% | 13.9% | 13.8% | 13.7% | 12.2% | 12.7% | 10.7% | 11.6% | 11.5% | |

| 住民税 | 18.2% | 14.7% | 17.2% | 12.7% | 18.1% | 19.0% | 13.5% | 14.3% | 11.7% | |

| 事業税 | 13.7% | 16.4% | 14.1% | 12.6% | 13.1% | 14.8% | 11.0% | 11.9% | 12.9% | |

| 固定資産税 | 18.0% | 17.3% | 18.4% | 13.8% | 13.5% | 13.7% | 14.9% | 13.3% | 14.6% | |

| 平均 | 13.5% | 18.8% | 16.7% | 16.5% | 17.3% | 15.5% | 12.8% | 17.0% | 13.2% |

【出典】国税庁「税理士試験」

税理士試験の難易度を合格率から調査!試験勉強法も徹底解説

税理士は国家資格のひとつであり、税務のスペシャリストとして活躍できる資格です。独占業務を持ち、将来的に独立開業しやすい魅力的な資格ですが、その分非常に難易度…

税理士は国家資格のひとつであり、税務のスペシャリストとして活…

合格に必要な平均勉強時間【社労士のほうが短い】

社労士試験と税理士試験では、合格に必要な勉強時間や、資格取得までにかかる期間に大きな違いがあります。

社労士試験と税理士試験の合格に必要な勉強時間は、以下の通りです。

| 社労士試験 | 税理士試験 |

|---|---|

| 500〜1,000時間程度 | 1,800〜3,000時間程度 (科目合格制度を活用し、複数年かけて5科目合格を目指すのが一般的) |

社労士試験は500〜1,000時間程度の学習で1年程度での合格を目指せるのに対し、税理士試験は科目合格制のため、1,800〜3,000時間以上の学習を数年かけて行うのが一般的です。

この総勉強時間や期間の違いが、税理士試験のほうが難易度が高いと感じられる理由の一つとなっています。

以下で、それぞれの試験について、具体的な勉強時間の目安や学習期間について詳しく見ていきましょう。

社労士試験の勉強時間

社労士試験合格に必要な勉強時間は、一般的に500〜1,000時間程度です。

標準的な学習期間は1年とされ、毎日一定時間の学習が必要です。

広範な知識が問われるため、計画的かつ効率的な学習が合格への鍵となります。

対策としておすすめなのがスタディングの社労士講座。講義・テキスト・問題集、学習に必要な全てがオールインワンで、過去問・論文式対策にも対応。スマホで学習するスタイルだから通学のスクールよりも圧倒的な低価格で、学習の補助ツールとしてぴったりです。

社労士試験の難易度は高い?偏差値は?勉強時間や合格率を難関資…

社労士試験は、合格率が5~7%程度という難易度の高い試験です。同じく難関といわれる資格に司法書士、行政書士、宅建士などがありますが、社労士と比較するとどちら…

社労士試験は、合格率が5~7%程度という難易度の高い試験です…

税理士試験の勉強時間

税理士試験の合格に必要な勉強時間は、5科目合計で一般的に1,800時間から3,000時間程度、あるいはそれ以上ともいわれています。

科目合格制度があるため、多くの受験生は1科目ずつ着実に合格を積み重ねていく学習スタイルです。

科目ごとの勉強時間の目安は、一般的に以下の通りです。

| 科目 | 勉強時間(目安) |

|---|---|

| 簿記論 | 450時間 |

| 財務諸表論 | 450時間 |

| 所得税法 | 600時間 |

| 法人税法 | 600時間 |

| 相続税法 | 450時間 |

| 消費税法 | 300時間 |

| 酒税法 | 150時間 |

| 国税徴収法 | 150時間 |

| 住民税 | 200時間 |

| 事業税 | 200時間 |

| 固定資産税 | 250時間 |

総勉強時間で見ると、社労士試験のほうが税理士試験よりも短い傾向にあります。

しかし、どちらの試験も合格には長期間の計画的な学習が必要であることは間違いありません。

無料登録で10%OFFクーポンもらえる!

スタディング 社会保険労務士講座

社労士試験・税理士試験の解答形式

社労士試験は選択式と択一式、税理士試験は記述式(計算問題と理論問題)です。

社労士試験の解答形式

社労士試験は、選択式試験も択一式試験もマークシート形式となっています。

選択式試験は、各問題の文章中に5つの空欄があり、選択肢の中から適切な語句を選択します。

択一式試験は、問題に対する解答を5つの選択肢から1つ選ぶ五肢択一式です(例:正しいものはどれか、正しいものはいくつあるか、など)。

税理士試験の解答形式

税理士はマークシート形式ではなく、記述式です。

ほとんどの科目は計算問題と理論問題(例:~について説明しなさい、など)で構成されています。

科目によっては、解答用紙数枚分、数千字レベルの記述が求められることもあります。

そのため、記憶力や文章力以前の「文字を書くスピード」も合格に必要な要素です。

社労士試験と税理士試験、結局どっちが難しい?

社労士試験と税理士試験はどちらも難関ですが、一般的には税理士試験のほうが難易度が高いとされます。

記述式で深い理解と応用力が求められる点、5科目合格が必要で総勉強時間が長い点が主な理由です。

一方、社労士試験も、主要8科目の広範な知識と科目足切り点があり、税理士とは異なる難しさです。

最終的にどちらがより難しく感じるかは、法律や計算など、個人の得意・不得意、学習経験によって大きく異なります。

たとえば、法律・社会保険が得意なら社労士、計算・論理が得意なら税理士が相対的に取り組みやすいと感じるかもしれません。

ご自身の特性や学習環境を考慮してどちらの試験を受けるのか判断しましょう。

社労士試験の難易度は高い?偏差値は?勉強時間や合格率を難関資…

社労士試験は、合格率が5~7%程度という難易度の高い試験です。同じく難関といわれる資格に司法書士、行政書士、宅建士などがありますが、社労士と比較するとどちら…

社労士試験は、合格率が5~7%程度という難易度の高い試験です…

社労士と税理士のダブルライセンス

ダブルライセンスとは、2つの資格を保有することを指します。

今回紹介している社労士と税理士は、ダブルライセンスの相性がいい資格です。

ここでは、なぜ社労士と税理士の相性がいいのか、年収や将来性も含めて紹介します。

社労士と税理士の相性がいい理由

社労士と税理士の相性がいい理由は、税務・会計業務と労働保険・社会保険業務の関連性が高いからです。

社労士や税理士の顧問先は中小企業が多く、税務や会計、労働保険や社会保険などの業務をまとめて相談してくることもあります。

しかし税務・会計は税理士の独占業務であり、労務・人事業務は社労士の独占業務なので、資格がないと対応できません。

このような理由から、税務会計や労務関係の業務をまとめて引き受ける手段として、ダブルライセンスの相性が良いです。

特に独立開業をした社労士または税理士の場合、受注できる業務の幅が増えるのでダブルライセンスがおすすめです。

社労士とのダブルライセンスにおすすめの資格9選!相性の良い組…

社労士は資格1つでも十分に活躍できますが、ダブルライセンスで活躍の場がさらに広がる可能性があります。この記事では、社労士のダブルライセンスにおすすめの資格9…

社労士は資格1つでも十分に活躍できますが、ダブルライセンスで…

ダブルライセンスの年収

社労士と税理士のダブルライセンスについて、年収に関する公的なデータはありません。

ただ2つの資格を保有しているだけでは、(資格手当は支給されるかもしれませんが)年収が大幅に上がることはありません。

それぞれの資格の専門性を有機的に結びつけ、勤務先や顧客に貢献して成果を出すことで、年収アップにつながりやすくなるでしょう。

それぞれの資格の年収については、「社労士と税理士の違いは?仕事内容や年収を比較」の項目で述べた通りです。

社労士と税理士 どっちを取得するか

「社労士と税理士のどちらも気になるけれど、どっちを取得すればいいのだろう?」と迷う人もいるのではないでしょうか。ここではどういった人に向いているのか表にまとめました。

| 社労士 | 税理士 |

|---|---|

| 人事労務部門に勤務中の人 定年後も安定して働きたい人 | 税務計算が苦ではない人 経営に携わりたい人 |

社労士に向いている人

社労士は社会保険関係諸法令に関する業務を行うため、人事労務部門なら業務に活かしやすく、学習の際も理解が早くなります。

また、定年後に独立して企業の顧問になれば安定して顧問料を得られます。

社労士の業務は企業に不可欠な「人」に関わるものが中心です。

雇用や退職に加え、出産や育児、介護などに関わる業務がなくなる可能性は低く、需要も高いので長く働くことを考えている人に向いています。

税理士に向いている人

税理士の業務では、数字で埋め尽くされた書類を使い、正しい税額を計算します。当然、数字に抵抗がなく、計算が得意な人に適しています。

税理士はただ税額を計算するだけではなく、会社全体で効果的な節税対策を提案するのも仕事です。

事業全体を把握し、会社に影響のある業務ができるため、経営に高い関心がある人にもおすすめです。

社労士は税理士事務所で働ける

社労士と税理士の顧客はどちらも中小企業が主な顧客です。

2つの資格の業務は関連性が高く、税理士事務所の中には企業の経理と人事労務管理をワンストップでサポートするところもあります。

そのため、税理士事務所に就職し、人事労務の専門家として働いている社労士もいます。

これから社労士取得を目指す人も、上記のような税理士事務所への就職は労務に関する実務経験から多くのことを学べるでしょう。

ただし税理士事務所で働いたことは、社労士試験の受験資格「実務経験」の要件にはあてはまりません。その点は注意しましょう。

社労士の就職・転職先は?未経験から就職するためのポイントも解…

社労士の就職・転職先としてまず挙げられるのは社労士事務所や社労士法人ですが、その他にも会計事務所や税理士法人、弁護士事務所など実にさまざまな活躍の場がありま…

社労士の就職・転職先としてまず挙げられるのは社労士事務所や社…

社労士試験の受験資格は?高卒・大卒など学歴別に解説

社会保険労務士(社労士)は、労働・社会保険のスペシャリストとして、企業の人事労務を支える国家資格です。社労士試験には誰でも申し込めるわけではなく、「受験資格…

社会保険労務士(社労士)は、労働・社会保険のスペシャリストと…

【社労士・税理士の関連資格】公認会計士との違い

この記事で注目している社労士と税理士について、関連する他の資格についても少し解説しておきます。

税理士と関連性が高い会計関連資格のひとつに公認会計士があります。

公認会計士は税理士試験が免除されるため、税理士資格もあわせて取得しているのは、よくあるケースです。

税理士が税務・会計に関する報告書や提出代行を独占業務にしているのに対し、公認会計士は企業の監査を独占業務としています。

企業が作成した財務諸表や決算書を第三者の立場で確認し、お墨付きを与えることが主な業務です。

公認会計士の働き方には、監査法人で働く、一般企業で働く、独立開業をするといった道があり、活躍の場がさまざまであることは社労士や税理士と同じです。

また公認会計士の平均年収については、税理士と同程度の700~900万円程度といわれています。

「令和6年賃金構造基本統計調査」では税理士とまとめて1つの項目として調査されており、平均年収は約856万円、1,000人以上の法人で働く場合は年収1,000万円超えも目指せます。

公認会計士になるには、公認会計士試験に合格後、修了考査に合格する必要があります。

修了考査を受験するには、2年間の実務経験と実習補習所での単位取得が必須です。

税理士と同じく、取得難易度が高い資格となっています。

【参考】政府統計の総合窓口(e-Stat)「賃金構造基本統計調査」

【社労士・税理士の関連資格】司法書士との違い

司法書士は国家資格のひとつで、法律事務の専門家です。

登記や供託の代理、裁判所や法務局に提出する書類の作成などを独占業務としています。

企業にとっては、創業時の会社設立登記、その後の法務や登記などで頼りになる士業です。

社労士、税理士、司法書士はいずれも会社のバックオフィス業務をサポートしているので、ダブルライセンスで持っていればワンストップでさまざまなサポートを提供できるでしょう。

司法書士個人の正確な平均年収を示す公的な統計データは存在しません。

参考として、厚生労働省の『令和6年分 賃金構造基本統計調査』によると、司法書士を含む『法務従事者』の区分での平均年収は約765万円です。

資格取得には、3,000時間の勉強が必要といわれている難関資格の1つです。

【参考】政府統計の総合窓口(e-Stat)「賃金構造基本統計調査」

社労士と司法書士、どっちの難易度が高い?ダブルライセンスのメ…

社労士や司法書士は専門性が高く、転職やキャリアアップを考えるうえで需要のある国家資格です。資格を取得するためには勉強時間の確保も必要となるため、難易度や取得…

社労士や司法書士は専門性が高く、転職やキャリアアップを考える…

まとめ

この記事では、社労士と税理士について、仕事内容、年収、難易度の違いなどを詳しく比較しました。

- 社労士は「人」、税理士は「税金」の専門家で、独占業務が異なる

- 一般的に税理士のほうが難易度が高い

- 社労士も広範な知識と科目足切り点があり難関資格である

- どちらも士業事務所、一般企業、独立開業など多様な働き方がある

2つの資格は、業務の関連性が高く、ダブルライセンスの相性も良い資格です。

「まずは社労士を目指してみたい」という方には、オンライン通信講座の「スタディング 社会保険労務士講座」がおすすめです。

社労士試験は広範囲をカバーし、科目ごとの基準点をクリアする必要があるため、効率的な学習が必要になります。

スマホで学習できるスタディングなら、忙しい方でも着実に知識を身につけられます。

ぜひ無料講座を体験してみてください。