公認会計士試験の「管理会計論」に苦手意識を持っていませんか。

苦戦する人が多い科目ですが、正しいアプローチで学習すれば、確実な得点源に変えることが可能です。

この記事では、管理会計論の概要や特徴、効果的な勉強法、頻出テーマについて詳しく解説します。

これから学習を始める方はもちろん、今の点数をさらに伸ばしたいと考えている方も、ぜひ参考にしてください。

スタディングではメールアドレスの入力だけで、公認会計士講座を無料でお試しいただけます。

公認会計士講座の無料お試しでは、豊富な図解や具体例を用いた動画講義を体験いただき、受講の雰囲気をお試しいただけます。

\無料お試しでできること/

- 試すなら今!複数の動画講座や問題週を期限なしで全機能体験し放題!

- 受講生から大好評!登録者限定の合格メソッドを公開中!

- 無料登録で10%オフクーポンもらえる!

公認会計士試験に向けて勉強中の方は是非気軽に受けてみてください。

*メールアドレスのみでご利用いただけます。登録後、電話等での勧誘は一切ございません。

公認会計士試験における管理会計論の位置づけ

管理会計論は、公認会計士試験において会計学の科目の一つであり、短答式試験・論文式試験の両方で出題される重要な科目です。

ここでは、管理会計論の概要や、対策が重要な理由などを解説します。

そもそも管理会計とは

会計とは経済活動を記録して報告することで、会計には「管理会計」と「財務会計」があります。

管理会計とは、企業内部での利用を目的とした会計のことです。

それに対して、企業外部への報告を目的としているのが財務会計です。

「内部向けの管理会計」「外部向けの財務会計」と分かれていますが、どちらも企業の経営状況を反映したものであり、中身は連動しています。

企業経営を円滑に行うためには双方が不可欠であり、車の両輪のような存在だと言えるでしょう。

管理会計には、基礎となる「原価計算に関する領域」と、投資決定や資金管理など戦略的な意思決定の領域となる「意思決定および業績管理に関する領域」があり、企業活動においてはどちらも重要です。

公認会計士試験における管理会計論

公認会計士試験には短答式試験と論文式試験があります。

出題される科目と試験時間、配点は以下の通りです。

【短答式試験】

| 試験科目 | 試験時間 | 問題数 | 配点 |

|---|---|---|---|

| 財務会計論 | 150分 | 40問以内 | 200点 |

| 管理会計論 | 75分 | 20問以内 | 100点 |

| 監査論 | 50分 | 20問以内 | 100点 |

| 企業法 | 50分 | 20問以内 | 100点 |

【論文式試験】

| 試験科目 | 試験時間 | 問題数 | 配点 |

|---|---|---|---|

| 会計学 | 300分 | 大問5問 | 300点 |

| 監査論 | 120分 | 大問2問 | 100点 |

| 企業法 | 120分 | 大問2問 | 100点 |

| 租税法 | 120分 | 大問2問 | 100点 |

| 選択科目 (経営学・経済学・民法・統計学から1科目を選択) | 120分 | 大問2問 | 100点 |

管理会計論は、短答式試験では「管理会計論」として、論文式試験では「会計学」の一部として出題されます。

論文式試験での会計学は午前と午後に分かれており、午前に行われる120分の試験が管理会計論の試験です。

令和8年(2026年)公認会計士試験の概要|日程・試験科目・…

公認会計士資格は、経理・財務の専門的な知識を有していることを証明する資格であり、監査業務が行える唯一の国家資格です。試験は、金融庁の公認会計士・監査審査会が…

公認会計士資格は、経理・財務の専門的な知識を有していることを…

管理会計論の対策が重要な理由

管理会計論の対策が重要な理由は、合否を大きく左右する科目の一つであるためです。

管理会計論と財務会計論で出題される計算問題は、その他の理論のみを問われる科目に比べ、点数の差がつきやすいです。

計算問題は短答式・論文式の両方で出題されます。

着実に点数を取れるよう、勉強プランを作っていきましょう。

公認会計士試験の難易度は?合格率・勉強時間・よくある悩みを徹…

公認会計士試験は、非常に難易度が高く、日本の国家資格の中でもトップクラスと言われています。公認会計士試験の難易度が高いと言われている理由は以下の3つです。難…

公認会計士試験は、非常に難易度が高く、日本の国家資格の中でも…

基本を理解すれば伸ばしやすい科目

管理会計論は、基本構造を理解できれば、応用問題も派生的に解けるようになるため、飛躍的に点数を伸ばせる可能性があります。

財務会計論と比べ、点数を伸ばしやすく、時間をかけずに合格点に近づくことが可能です。

管理会計論が得意になると勉強時間に余裕ができるため、他の科目に勉強時間を充てられるようになります。

結果的に、全体の点数アップにもつながるでしょう。

公認会計士試験合格に必要な勉強時間は?勉強方法やコツも解説

公認会計士を目指しているものの、どのように勉強を進めれば良いかイメージが湧かず、不安に感じていませんか?公認会計士試験は難易度が高く、出題範囲も広いため、初…

公認会計士を目指しているものの、どのように勉強を進めれば良い…

公認会計士試験「管理会計論」の特徴

管理会計論は、財務会計論と比べて論点が少なく、応用問題が多い傾向にあります。

応用問題と言っても、基礎の考え方を理解すれば対応できることがほとんどです。

短期間の対策で得意科目にすることが可能で、効率が良い科目だと言えます。

以下、過去問を見ながら短答式試験と論文式試験の特徴を解説します。

短答式試験の特徴

短答式試験では、計算問題と理論問題が問題ごとに分かれています。

計算問題と理論問題、それぞれの特徴を見ていきましょう。

計算問題

令和6年の管理会計論の計算問題では以下のような問題が出題されました。

問題12

単一の製品を生産している当社は,当期の実績データを前提に次期の利益計画を検討している。次の〔資料〕に基づき,当期と比較した場合の次期の営業利益増加額として正しいものの番号を一つ選びなさい。(7点)

〔資料〕

1.当期の実績データ

⑴ 製品の販売価格は500円/個,販売数量は2,400千個であった。

⑵ 固定費は240,000千円であった。

⑶ 安全余裕率は50%であった。

2.次期の利益計画に関する情報

⑴ 当期に比較して損益分岐点売上高は250,000千円増加する。

⑵ 設備投資を実施するため,固定費が増加する。

⑶ 貢献利益率と経営レバレッジ係数は当期と同じとする。

1.30,000千円 2.50,000千円 3.65,000千円

4.80,000千円 5.100,000千円 6.120,000千円

計算問題では、誤って選びやすい数値が選択肢に含まれています。

迅速に正解を導き出す必要がある一方、丁寧さも求められます。

理論問題

令和6年の管理会計論の理論問題では、以下のような問題が出題されました。

問題13

資金管理とキャッシュ・フロー管理に関する次の記述のうち,正しいものの組合せとして最も適切な番号を一つ選びなさい。(5点)

ア.前期と比較して,売上債権回転率が上昇し,棚卸資産回転率が変わらず,仕入債務回転率が低下すれば,キャッシュ・コンバージョン・サイクルの数値は前期より小さくなる。

イ.流動資産から流動負債を差し引いて求められる正味運転資本が増加すれば,現金と預金の合計額が増加するので,必ず短期的な支払能力は向上する。

ウ.フリー・キャッシュ・フローが,借入先や株主などの資金の出し手に自由に分配できる資金と定義されるとすると,フリー・キャッシュ・フローが増加したからといって,営業活動から得られたキャッシュ・フローが増加したとは限らない。

エ.手元流動性とは,設備投資や債務返済に充当できる流動性の著しく高い資金と定義され,貸借対照表の流動資産に計上される現金,預金,売上債権,有価証券,短期貸付金の合計額として算定される。

1.アイ 2.アウ 3.アエ 4.イウ 5.イエ 6.ウエ

理論問題は4肢6択での出題が基本です。

全通りの選択肢が用意されているため、1肢ごとの正誤判定の精度を高める必要があります。

問題文を丁寧に読み解く必要があり、集中力と正確性を試される問題だと言えます。

公認会計士の短答式試験とは?効率的な勉強方法まで詳しく解説!

公認会計士を目指す方にとって、最初の大きな関門となるのが短答式試験です。短答式試験は、公認会計士試験の最初の試験であり、合格することで次の論文式試験に進めま…

公認会計士を目指す方にとって、最初の大きな関門となるのが短答…

論文式試験の特徴

論文式試験では、計算問題と理論問題が1問の中に両方含まれています。

実際の問題は以下のように出題されました。

問題1

M社は,組製品Aと組製品Bを生産・販売しており,組別総合原価計算を採用している。現在,競争環境の激化に伴い,原価計算担当者が原価計算制度の改善を検討している。次の〔資料〕に基づき,問1~問5に答えなさい。なお,計算過程で端数が生じる場合,計算途中では四捨五入せず,最終数値の円未満を四捨五入すること。また,数値の記入には,必ず3桁ずつ桁区切りを付けること。

(一部抜粋)

中には、難易度の高い問題や多くの受験生が解けない問題も含まれます。

解けない問題に時間を使っていると、得点すべき問題を落としてしまうことになりかねません。

難しい問題が解けたから受かるわけではなく、「多くの受験者が解ける問題を取りこぼしなく正解すること」が合格への必須条件です。

学習を続けていくと、「確実に正解すべき問題」や「後回しでも良い問題」がわかるようになっていきます。

問題を見分ける力も少しずつ身につけていきましょう。

公認会計士を目指す人必見!論文式試験を突破する5つのポイント

公認会計士論文式試験に合格するためには、十分な準備が必要です。しかし、これから受験する場合、試験内容や対策に対して不安を感じる方もいるのではないでしょうか。…

公認会計士論文式試験に合格するためには、十分な準備が必要です…

公認会計士試験「管理会計論」の勉強法

管理会計論の勉強法として、ここでは以下の4点をご紹介します。

- とにかく基礎を理解する

- 計算と理論のつながりを意識する

- 早い段階で短答式試験の過去問を確認する

- 繰り返しの演習で定着度を高める

これらを意識して学習を進め、管理会計を得意科目に変えていきましょう。

とにかく基礎を理解する

管理会計論は、「基礎を用いた応用」が多い科目です。

基礎がしっかり身についていないと、当然ながら応用はできません。

根本の考え方を理解できるよう、丁寧に学習を進めていきましょう。

一定の暗記も必要ですが、「理論の理解」がより重要です。

計算と理論のつながりを意識する

管理会計論は、計算と理論が密接につながっています。

計算の学習を先に行い、理論の学習を後追いすることで理解が深まります。

計算を学んだ後に、理論で肉付けしていく意識を持ちましょう。

早い段階で短答式試験の過去問を確認する

「到達すべきレベル」を知るため、勉強を始めたら早い段階で過去問を確認してみてください。

初めて勉強に取り組む人は、短答式試験の過去問を見るのがおすすめです。

過去問を確認する際は、分野別の出題ボリュームや形式を確認するだけで、最初は解かなくても大丈夫です。

出題形式を知っているのと知らないのとでは、学習に対する集中力に大きな差が出ます。

繰り返しの演習で定着度を高める

管理会計論を勉強する際は、繰り返しの演習で知識を定着させましょう。

内容を一度読んだり聞いたりしただけでは、なかなか記憶には定着しません。

頭を使って問題を解くことで、理解が深まり、記憶にも残りやすくなります。

オンラインで学べる「スタディング」では、動画講義後にその内容に沿った演習問題が出題されます。

スマホやタブレットで何度でも挑戦できるため、「講義後」「その日の夜または翌朝」「次の講義前」の最低3回は取り組みましょう。

スタディングにはAIによる問題復習機能もあり、学んだ内容を着実に定着させられます。

\初学者でも安心!/

公認会計士試験「管理会計論」の頻出テーマ3選

ここでは、公認会計士試験の管理会計論で頻出のテーマを以下3つご紹介します。

- 部門別計算

- 総合原価計算

- 標準原価計算

一つずつ見ていきましょう。

部門別計算

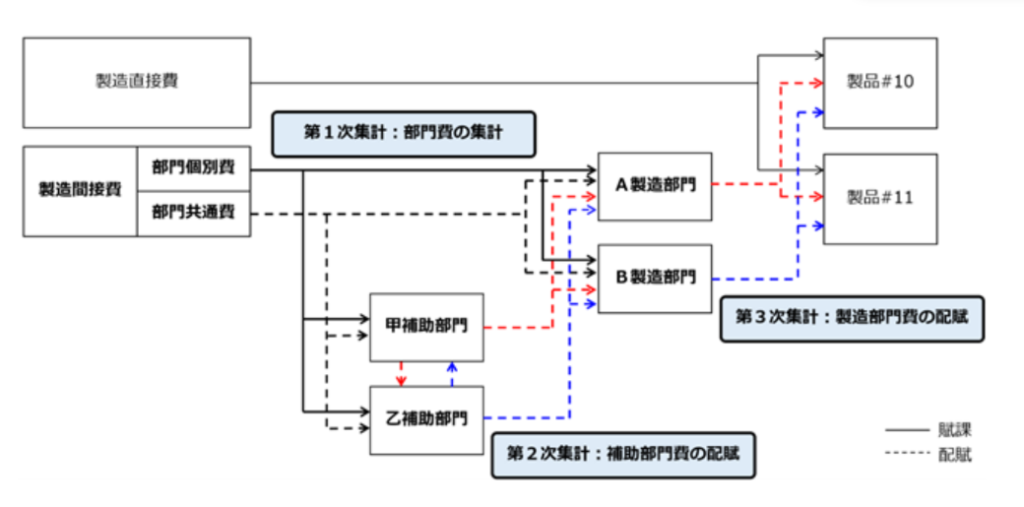

管理会計論でよく出題されるテーマに「部門別計算」があります。

部門別計算とは、会社の中で発生した費用(原価)を、どの部門でいくら使ったかを整理するための計算です。

部門別計算の目的には以下の2つがあります。

- 【原価管理】:部門別に費用を把握することで、「どの部門がお金を使いすぎているか」が見えやすくなり、無駄な経費を減らせる

- 【正確な製品原価の計算】:部門別に費用を集計することで、各部門の作業に応じた費用を正しく配分でき、製品1つあたりの原価を正しく算定できる

実際の計算は、3段階の手続きを経て行われます。

| 第1次集計 | 製造間接費の各部門への賦課・配賦(部門費の集計) |

| 第2次集計 | 補助部門費の製造部門への配賦(製造部門費の集計) |

| 第3次集計 | 製造部門費の製品への配賦 |

手続き全体の流れを意識して計算することが大切です。

総合原価計算

総合原価計算とは、同じ規格の製品を大量に生産するときに使う原価計算の方法です。

すべての製品が同じ規格、製造原価が同額という考え方で、一定期間にかかった全体の生産量の原価を集計し、その期間に作られた製品の数量で割って1個あたりの製造原価を求めます。

生産する製品の種類や工程の数によって計算パターンが複数あるため、まずは共通する基礎的な考え方を理解することが重要です。

総合原価計算の基礎として、以下3つの手続きを正確に行えるよう練習しましょう。

- 進捗度と総合原価計算における製造原価の分類

- 完成品換算量の計算

- 完成品と月末仕掛品への原価配分

これらの基礎をしっかりと固めることで、複雑な出題パターンに対応する力が身に付きます。

標準原価計算

「標準原価計算」も管理会計論で頻出のテーマの一つです。

標準原価計算とは、「製品製造の際の目標となる費用(標準原価)」をあらかじめ決めておき、「実際にかかった費用(実際原価)」と比較・分析する方法です。

製造に関わる費用を計算する原価計算には「標準原価計算」と「実際原価計算」があります。

「実際原価計算」が製造にかかった費用をすべて集計して後から原価を求める方法である一方、標準原価計算ではあらかじめ目標額(標準原価)を設定し、実際の原価と比較して差を分析します。

実際原価計算と比較すると、以下のような点が標準原価計算のメリットです。

- 科学的・統計的調査をもとに原価を設定するため、効果的な原価管理ができる

- あらかじめ標準原価を決めているため、迅速に計算・記帳できる

- 製品の数量管理だけで済むため、記帳を簡略化できる

管理会計論対策ならオンラインで学べる「スタディング」

管理会計論は、財務会計論と並ぶ公認会計士試験の要で、合否を左右する重要な科目です。

応用問題にも対応できるよう、まずは反復演習して基礎を固めることが重要です。

オンラインでいつでも学習できる「スタディング 公認会計士講座」なら、動画講義後に内容を確認するための演習が用意されており、何度でも解き直せます。

進捗管理などのサポート機能が充実しており、学習効率を高めやすい点もスタディングが選ばれている理由です。

10万円台というリーズナブルな価格で短答式試験と論文式試験に対応した講座が受講できる上、オンラインなので通学時間も必要ありません。

費用を抑えて効率的に勉強したい方にぴったりです。

「金額に比べて財務会計、管理会計の講義の質が高く、圧倒的にコストパフォーマンスに優れている」

「財務会計論と管理会計論の先生がわかりやすく、理解できるため勉強が楽しい」

「まだ財務会計論と管理会計論の講師の方しか存じ上げませんが分かりやすくてとても助かっております!講師の方々今後ともよろしくお願いします!」

(2025年6月 受講生アンケートより)

スタディングでは、管理会計論の実際の教材を無料で体験できます。

ぜひお気軽にご登録ください。

\圧倒的コスパで合格をつかむ!/

まとめ

公認会計士試験における管理会計論の勉強法や頻出テーマについて解説しました。

- 管理会計論は会計学の一部で、基礎を理解すれば点数を取りやすい科目

- 短答式試験・論文式試験どちらでも出題され、計算と理論を問われる

- 管理会計論の勉強をする際は、計算と理論のつながりを意識することが大切

- 試験で頻出するテーマは「部門別計算」「総合原価計算」「標準原価計算」など

- 管理会計論対策には、オンラインでいつでもどこでも繰り返し学べるスタディングがおすすめ

管理会計論の勉強は、基礎固めを中心に進めていきましょう。

基礎力の向上や知識の定着には、繰り返し演習することが大切です。

オンラインで学べる「スタディング 公認会計士講座」なら、いつでもどこでも試験対策が可能です。

ぜひ一度、無料体験をお試しください。

\初学者でも安心!/